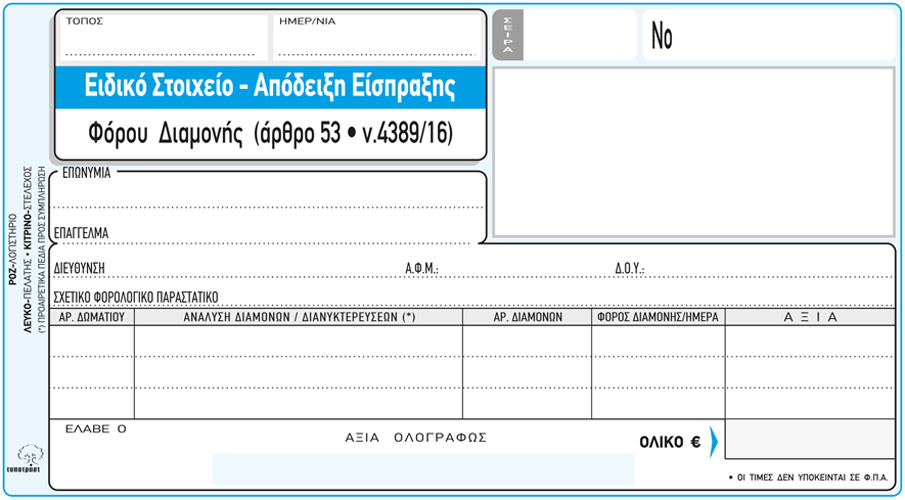

ΕΙΔΙΚΟ ΣΤΟΙΧΕΙΟ ΕΙΣΠΡΑΞΗΣ ΦΟΡΟΥ ΔΙΑΜΟΝΗΣ ΤΟΥ ΑΡΘΡΟΥ 53 ΤΟΥ Ν. 4389/2016

Σας ενημερώνουμε ότι κυκλοφόρησε το μπλοκ με κωδικό 235γ που αφορά το "ΕΙΔΙΚΟ ΣΤΟΙΧΕΙΟ ΕΙΣΠΡΑΞΗΣ ΦΟΡΟΥ ΔΙΑΜΟΝΗΣ ΤΟΥ ΑΡΘΡΟΥ 53 ΤΟΥ Ν. 4389/2016".

Οι ειδικότερες λεπτομέρειες για τον φόρο διαμονής εντάχθηκαν με τροπολογία στο πρόσφατο νομοσχέδιο του Υπουργείου Οικονομικών με τίτλο "Αγορές χρηματοπιστωτικών μέσων και άλλες διατάξεις" το οποίο ψηφίστηκε στις 25-1-2018 και αναμένεται να λάβει αριθμό φύλλου της Εφημερίδας της Κυβερνήσεως το επόμενο διάστημα.

Μέχρι να εκδοθεί στην Εφημερίδα της Κυβερνήσεως, ως κάτωθι σας επισυνάπτουμε με επιφύλαξη προς ενημέρωση σας το κείμενο του άρθρου 120 της τροπολογίας που αφορά τον φόρο διανυκτέρευσης.

=====================================================

Άρθρο 120

Τροποποίηση του άρθρου 53 του ν. 4389/2016

Οι παράγραφοι 1, 2, 4 και 5 του άρθρου 53 του ν. 4389/

2016 (Α΄ 94), όπως ισχύει, αντικαθίστανται µε τις παρα-

γράφους 1, 2, 3 και 4 του παρόντος άρθρου, αντίστοιχα,

ως εξής:

1. «1. Επιβάλλεται φόρος υπέρ του Δηµοσίου, µε την

ονοµασία «φόρος διαµονής», σύµφωνα µε τις διατάξεις

του παρόντος άρθρου.

Ο φόρος διαµονής επιβάλλεται ανά ηµερήσια χρήση

και ανά δωµάτιο ή διαµέρισµα, ως εξής:

α. Σε κύρια ξενοδοχειακά καταλύµατα της υποπερί-

πτωσης αα΄ της περίπτωσης α΄ της παρ. 2 του άρθρου 1

του ν. 4276/2014 (Α΄ 155), ως ακολούθως:

1-2 αστέρων 0,50 ευρώ

3 αστέρων 1,50 ευρώ

4 αστέρων 3,00 ευρώ

5 αστέρων 4,00 ευρώ

και

β. σε ενοικιαζόµενα επιπλωµένα δωµάτια - διαµερί-

σµατα της υποπερίπτωσης γγ΄ της περίπτωσης β΄ της

παρ. 2 του άρθρου 1 του ν. 4276/2014, 0,50 ευρώ.

2. «2. Ο φόρος διαµονής βαρύνει τον διαµένοντα, που

έκανε χρήση του δωµατίου ή του διαµερίσµατος, κατά

τις διακρίσεις της παραγράφου 1, επιβάλλεται μετά τη

διαµονή του στο κατάλυµα και πριν την αναχώρησή του

από αυτό µε την έκδοση ειδικού στοιχείου-απόδειξης εί-

σπραξης φόρου διαµονής από τις επιχειρήσεις της προη-

γούµενης παραγράφου και αποδίδεται από αυτές στη

Φορολογική Διοίκηση µε µηνιαίες δηλώσεις. Οι δηλώ-

σεις υποβάλλονται µέχρι την τελευταία ηµέρα του επό-

µενου µήνα από αυτόν της έκδοσης κάθε ειδικού στοι-

χείου - απόδειξης είσπραξης φόρου διαµονής. Το ειδικό

στοιχείο - απόδειξη είσπραξης φόρου διαµονής δεν επι-

βαρύνεται µε Φόρο Προστιθέµενης Αξίας (Φ.Π.Α.). Φό-

ρος διαµονής δεν επιβάλλεται σε περίπτωση δωρεάν πα-

ροχής υπηρεσιών διαµονής από τις ανωτέρω επιχειρή-

σεις.»

3. «4. Με απόφαση του Διοικητή της Α.Α.Δ.Ε. καθορί-

ζεται ο τύπος και το περιεχόµενο της δήλωσης απόδο-

σης του ειδικού αυτού φόρου, τα πρόσωπα που είναι υ-

πόχρεα στην απόδοση του φόρου, ο χρόνος και η διαδι-

κασία επιβολής και απόδοσής του, το περιεχόµενο, η

διαδικασία και ο τρόπος έκδοσης του ειδικού στοιχείου -

απόδειξης είσπραξης φόρου διαµονής, καθώς και κάθε

άλλη αναγκαία λεπτοµέρεια για την εφαρµογή του άρ-

θρου αυτού.»

4. «5. Οι διατάξεις του παρόντος άρθρου ισχύουν από

την 1.1.2018 για τα ειδικά στοιχεία - αποδείξεις είσπρα-

ξης φόρου διαµονής που εκδίδονται από την ηµεροµηνία

αυτή και µετά.»